# 行情相關

# Q1:訂閲失敗

A: 訂閲接口返回錯誤,有以下兩類常見情況:

訂閲額度不足:

訂閲額度規則參見 訂閲額度 & 歷史 K 線額度

訂閲權限不足:

支持訂閲的行情權限見下表

市場 品種 支持訂閲的行情權限 香港市場 股票 LV1, LV2, SF 期權 LV1, LV2 期貨 LV1, LV2 美國市場 股票 LV1, LV2 期權 LV1 期貨 LV1, LV2 A 股市場 股票 LV1 新加坡市場 股票 LV1, LV2 馬來西亞市場 股票 LV1, LV2, LV3 日本市場 股票 LV2, LV3 獲取行情權限的方式參見 行情權限

注意:若賬號擁有上述權限,但仍訂閲失敗,可能存在被其他終端 踢掉行情權限 的情況。

# Q2:取消訂閱失敗

A: 訂閲至少一分鐘後才能取消訂閱。

# Q3:取消訂閱成功但沒釋放額度

A: 所有連接都對該行情取消訂閱,才會釋放額度。

舉例:A 連接和 B 連接都在訂閲 HK.00700 的掛盤,當 A 連接取消訂閱後,由於 B 連接仍在調用騰訊的掛盤數據,因此 OpenD 的額度不會釋放,直至所有連接都取消訂閱 HK.00700 的掛盤。

# Q4:訂閲不足一分鐘關閉程式連接,會釋放額度嗎?

A: 不會。連接關閉後,訂閲時長不足一分鐘的標的類型,會在達到一分鐘後才自動取消訂閱,並釋放相應的訂閲額度。

# Q5:請求頻率限制的具體限制邏輯是怎樣?

A: 30 秒內最多 n 次,是指第 1 次和第 n+1 次請求間隔需要大於 30 秒。

# Q6:自選股添加不上是什麼原因?

A: 請先檢查是否有超出上限,或者刪除一部分自選。

# Q7:為什麼 API 端的美股報價和牛牛客戶端的報價有不同?

A: 由於美股交易分散在很多家交易所,富途提供多種美股基本報價行情。 自4 月 16 日起,Moomoo API 免費開放美股實時行情權限(推廣期限免)。原需單獨購買行情卡才可獲取的深度擺盤美股行情,現已調整為免費。Moomoo API 會接入兩種美股報價行情:Nasdaq Basic + TotalView(Nasdaq 交易所60檔),NYSE Arcabook(Arca 60檔)。

如果您發現美股當天開盤價與客戶端顯示不一致,這是因為 Moomoo API 實時上游行情會綜合 Nasdaq 和 NYSE Arcabook 數據。

# Q8:API 行情卡在哪裏購買?

# Q9:為什麼有時候,獲取實時數據的 get 接口響應比較慢?

A: 因為獲取實時數據的 get 接口需要先訂閲,並依賴後台給 OpenD 的推送。如果用戶剛訂閲就立刻用 get 接口請求,OpenD 有可能尚未收到後台推送。為了防止這種情況的發生,get 接口內置了等待邏輯,3 秒內收到推送會立刻返回給程式,超過 3 秒仍未收到後台推送,才會給程式返回空數據。

涉及的 get 接口包括:get_rt_ticker、get_rt_data、get_cur_kline、get_order_book、get_broker_queue、get_stock_quote。因此,當發現獲取實時數據的 get 接口響應比較慢時,可以先檢查一下是否是無成交數據的原因。

# Q10:購買 API 美股 Nasdaq Basic 行情卡後,可以獲取哪些數據?

A: 自 4 月 16日起,Nasdaq Basic+TotalView 行情卡和NYSE Arcabook 行情權限,將限時推免。

您可免費獲取的品類涵蓋 Nasdaq、NYSE、NYSE MKT 交易所上市證券(包括美股正股和 ETF,不包括美股期貨和美股期權)。

# Q11:各個行情品類的掛盤支持多少檔?

A:

| 行情品類 | LV1 | LV2 | LV3 | SF |

|---|---|---|---|---|

| 港股(含正股、窩輪、牛熊、界內證) | / | 10 | / | 全盤+千筆明細 |

| 港股期權期貨 | 1 | 10 | / | / |

| 美股(含 ETF) | 1 | 60檔 | Nasdaq 60檔+Arca 60檔 | / |

| 美股期權 | 1 | / | / | / |

| 美股期貨 | / | 40檔 | / | / |

| A 股 | 5 | / | / | / |

| 新加坡股票 | 1 | 40 | / | / |

| 馬來西亞股票 | 3 | 5 | 10 | / |

| 日本股票 | / | 10 | 40 | / |

# Q12:為什麼我購買啟用了行情卡之後,OpenD 仍然沒有行情權限?

A:

- 由於 Moomoo API 的行情權限跟 APP 的行情權限不完全一樣,部分行情卡僅適用於 APP 端。請先確認您所購買的行情卡是否是 OpenD 適用的。

我們已將 Moomoo API 適用的 所有 行情卡列在《權限與限制》一節,請點擊 這裏 查看。 - 行情卡購買啟用成功後,是立即生效的。請 重新啟動 OpenD 後,再次查看權限狀態。

# Q13:如何通過訂閲接口獲取實時行情?

第一步:訂閲

將標的的代碼和數據類型傳入 訂閲接口,完成訂閲。

訂閲接口支持了實時報價、實時掛盤、實時逐筆、實時分時、實時 K 線、實時經紀隊列數據的獲取。訂閲成功後,OpenD 會持續收到富途服務器的實時數據推送。

注意:訂閲額度會根據您的總資產、交易筆數和交易量,來進行分配,具體規則參見 訂閲額度 & 歷史 K 線額度。所以,如果您的訂閲額度不足,可以先檢查一下是否有無用的訂閲在佔用額度,及時 取消訂閱 即可釋放已佔用的訂閲額度。

第二步:取得數據

如何將訂閲推送的數據從 OpenD 取回程式呢?我們提供瞭如下兩種方式:

方式 1:實時數據回調

設置相應的回調函數,來異步處理 OpenD 收到的數據推送。

設置好回調函數後,OpenD 會將收到的實時數據,立即推給程式的回調函數進行處理。

如果所訂閲的標的比較活躍,此時的推送數據可能數據量較大且頻率較高。如果您希望適當降低 OpenD 給程式的推送頻率,建議在 OpenD 啟動參數 中設定 API 推送頻率(qot_push_frequency)。

方式 1 涉及的接口包括:實時報價回調、實時掛盤迴調、實時 K 線回調、實時分時回調、實時逐筆回調、實時經紀隊列回調。

方式 2:獲取實時數據

通過獲取實時數據接口,可以將 OpenD 收到的最新的數據,取回程式。這種方式更加靈活,程式不需要處理海量的推送。只要 OpenD 在持續接收富途服務器的推送,程式可以隨用隨取,不用不取。

由於是從 OpenD 接收的推送數據中取,所以這類接口沒有頻率限制。

方式 2 涉及的接口包括:獲取實時報價、獲取實時掛盤、獲取實時 K 線、獲取實時分時、獲取實時逐筆、獲取實時經紀隊列。

# Q14:各個市場狀態對應什麼時間段?

A:

| 市場 | 品類 | 市場狀態 | 時間段(當地時間) |

|---|---|---|---|

| 香港市場 | 證券類產品(含股票、ETFs、窩輪、牛熊、界內證) | * NONE:無交易 | CST 08:55 - 09:00 |

| * AUCTION:盤前競價 | CST 09:00 - 09:20 | ||

| * WAITING_OPEN:等待開市 | CST 09:20 - 09:30 | ||

| * MORNING:早盤 | CST 09:30 - 12:00 | ||

| * REST: 午間休市 | CST 12:00 - 13:00 | ||

| * AFTERNOON:午盤 | CST 13:00 - 16:00 | ||

| * HK_CAS:港股盤後競價(港股市場增加 CAS 機制對應的市場狀態) | CST 16:00 - 16:08 | ||

| * CLOSED:收市 | CST 16:08 - 08:55(T+1) | ||

| 期權、期貨(僅日市) | * NONE:期權待開市 | CST 08:55 - 09:30 | |

| * MORNING:早盤 | CST 09:30 - 12:00 | ||

| * REST: 午間休市 | CST 12:00 - 13:00 | ||

| * AFTERNOON:午盤 | CST 13:00 - 16:00 | ||

| * CLOSED:收市 | CST 16:00 - 08:55(T+1) | ||

| 期貨(日夜市) | * FUTURE_DAY_WAIT_FOR_OPEN:期貨待開市 | 不同品種交易時間不同 | |

| * NIGHT_OPEN: 夜市交易時段 | |||

| * NIGHT_END:夜市收市 | |||

| * FUTURE_DAY_WAIT_FOR_OPEN:期貨待開市 | |||

| * FUTURE_DAY_OPEN:日市交易時段 | |||

| * FUTURE_DAY_CLOSE:日市收市 | |||

| 美國市場 | 證券類產品(含股票、ETFs) | * PRE_MARKET_BEGIN:美股盤前交易時段 | EST 04:00 - 09:30 |

| * AFTERNOON:美股持續交易時段 | EST 09:30 - 16:00 | ||

| * AFTER_HOURS_BEGIN:美股盤後交易時段 | EST 16:00 - 20:00 | ||

| * AFTER_HOURS_END:美股盤後收市 | EST 20:00 - 04:00(T+1) | ||

| * OVERNIGHT:美股夜盤交易時段 | EST 20:00 - 04:00(T+1) | ||

| 期權 | * NONE:期權待開市 | 不同品種交易時間不同 | |

| * REST:美指期權午間休市 | |||

| * AFTERNOON:美股持續交易時段 | |||

| * TRADE_AT_LAST:美指期權盤尾交易時段 | |||

| * NIGHT:美指期權夜市交易時段 | |||

| * CLOSED:收市 | |||

| 期貨 | * FUTURE_SWITCH_DATE:美期待開市 | 不同品種交易時間不同 | |

| * FUTURE_OPEN:美期交易時段 | |||

| * FUTURE_BREAK:美期中盤休息 | |||

| * FUTRUE_BREAK_OVER:美期休息後交易時段 | |||

| * FUTURE_CLOSE:美期收市 | |||

| A股市場 | 證券類產品(含股票、ETFs) | * NONE:無交易 | CST 08:55 - 09:15 |

| * Auction:盤前競價 | CST 09:15 - 09:25 | ||

| * WAITING_OPEN:等待開市 | CST 09:25 - 09:30 | ||

| * MORNING:早盤 | CST 09:30 - 11:30 | ||

| * REST:午間休市 | CST 11:30 - 13:00 | ||

| * AFTERNOON:午盤 | CST 13:00 - 15:00 | ||

| * CLOSED:收市 | CST 15:00 - 08:55(T+1) | ||

| 新加坡市場 | 證券類產品(含股票、ETFs、REITs、結構性窩輪、DLCs) | * WAITING_OPEN:等待開盤 | CST 08:30 - 09:00 |

| * MORNING:早盤 | CST 09:00 - 12:00 | ||

| * REST: 午間休市 | CST 12:00 - 13:00 | ||

| * AFTERNOON:午盤 | CST 13:00 - 17:00 | ||

| * CLOSED:收盤 | CST 17:16 - 08:30(T+1) | ||

| 期貨 | * FUTURE_DAY_WAIT_FOR_OPEN:期貨待開市 | 不同品種交易時間不同 | |

| * NIGHT_OPEN:夜市交易時段 | |||

| * NIGHT_END:夜市收市 | |||

| * FUTURE_DAY_OPEN:日市交易時段 | |||

| * FUTUREA_DAY_CLOSE:日市收市 | |||

| 日本市場 | 證券類產品(含股票、ETFs) | * WAITING_OPEN:等待開盤 | JST 07:55 - 09:00 |

| * MORNING:早盤 | JST 09:00 - 11:30 | ||

| * REST: 午間休市 | JST 11:30 - 12:30 | ||

| * AFTERNOON:午盤 | JST 12:30 - 15:30 | ||

| * CLOSED:收盤 | JST 15:30 - 07:50(T+1) | ||

| 期貨 | * FUTURE_DAY_WAIT_FOR_OPEN:期貨待開市 | JST 16:25(T-1)- 16:30(T-1) | |

| * NIGHT_OPEN:夜市交易時段 | JST 16:30(T-1) - 05:30 | ||

| * NIGHT_END:夜市收市 | JST 05:30 - 08:45 | ||

| * FUTURE_DAY_OPEN:日市交易時段 | JST 08:45 - 15:15 | ||

| * FUTURE_DAY_CLOSE:日市收市 | JST 15:15 - 16:25 | ||

| 馬來西亞市場 | 證券類產品(含股票、ETFs、REITs、窩輪) | * AUCTION:盤前競價 | CST 08:30 - 09:00 |

| * MORNING:早盤 | CST 09:00 - 12:30 | ||

| * REST: 午間休市 | CST 12:30 - 14:00 | ||

| * AFTERNOON:午盤 | CST 14:30 - 16:45 | ||

| * CLOSED:收盤 | CST 17:00 - 08:25(T+1) | ||

| 加密貨幣市場 | 加密貨幣 | * NONE:無交易 | 不同幣對可交易時間不同 |

| * MORNING:早盤 | |||

| * CLOSED:收市 |

# Q15:接口參數股票代碼的格式

A:

- 使用不同程式語言的用戶,需要的股票代碼的格式不同:

- Python 用戶

標的代碼code 使用exchange_market.symbol格式,exchange_market表示交易所市場,symbol表示標的代碼。支援訂閱的標的如下:

- Python 用戶

| 市場 | 標的類別 | exchange_market | example |

|---|---|---|---|

| 香港市場 | 證券類產品(含股票、ETFs、窩輪、牛熊、界內證) | HK | 騰訊控股:HK.00700 |

| 指數 | HK | 恒生指數:HK.800000 | |

| 期貨 | HK | 恒指期貨2606:HK.HSI2606 | |

| 期權 | HK | * 股票期權 騰訊 260330 450.00購:HK.TCH260330C450000 * 指數期权 恒指 260330 24000.00購:HK.HSI260330C24000000 | |

| 板塊 | HK | AI應用股:HK.LIST24037 | |

| 美國市場 | 證券類產品(含紐交所、美交所、納斯達克上市的股票、ETFs) | US | 英偉達:US.NVDA |

| 期權 | US | * 股票期權 NVDA 260330 160.00C:US.NVDA260330C160000 * 指數期權 SPXW 260330 6330.00C: US..SPXW260330C6330000 | |

| 期貨 | US | 標普500指數期貨2606:US.ES2606 | |

| 板塊 | US | 半導體精選:US.LIST20077 | |

| 指數(暫不支援取得) | US | 標普500指數:US..SPX | |

| A 股市場 | 證券類產品(含股票、ETFs) | SH/SZ | 貴州茅台:SH.600519 |

| 指數 | SH/SZ | 上證指數:SH.000001 | |

| 板塊 | SH/SZ | 汽車電子概念:SH.LIST0301 | |

| 新加坡市場 | 證券類產品(含股票、ETFs、REITs、結構性窩輪、DLCs) | SG | 新加坡航空公司:SG.C6L |

| 期貨(暫不支援取得) | SG | A50指數期貨2606:SG.CN2606 | |

| 日本市場 | 證券類產品(含股票、ETFs) | JP | 任天堂:JP.7974 |

| 期貨(暫不支援取得) | JP | 大阪日經指數期貨2606:JP.NK2252606 | |

| 馬來西亞市場 | 證券類產品(含股票、ETFs、REITs、窩輪) | MY | MAYBANK:MY.1155 |

| 加密貨幣市場 | 加密貨幣指數及幣對 | CC | * 指數:CC.BTC * 可交易幣對: CC.BTCUSD |

非 Python 用戶

股票結構參見 Security。

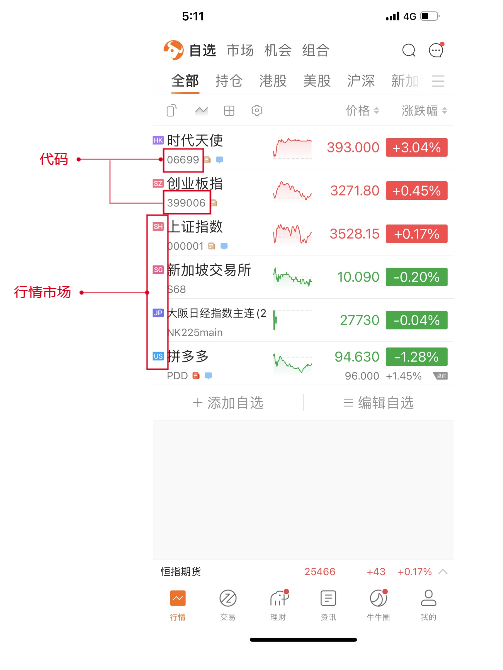

例如:騰訊控股,參數 market 傳入 QotMarket_HK_Security,參數 code 傳入'00700'。查詢方式:

通過 APP 查看代碼和行情市場:行情 > 自選 > 全部。

行情市場定義,請參考 這裏。

# Q16:復權因子相關

A:

# 概述

所謂 復權 就是對股價和成交量進行權息修復,按照股票的實際漲跌繪製股價走勢圖,並把成交量調整為相同的股本口徑。

公司行動(如:拆股、合股、送股、轉增股、配股、增發股、分紅)均可能對股價產生影響,而復權計算可對量價進行調整,剔除公司行動的影響,保持股價走勢的連續性。

# 名詞解釋

- 公司行動:上市公司進行一些股權、股票等影響公司股價和股東持倉變化的行為。

- 前復權:保持現有的股價不變,以當前的股價為基準,對以前的股價進行復權計算。

- 後復權:保持先前的股價不變,以過去的股價為基準,對以後的股價進行復權計算。

- 復權因子:即權息修複比例,用於計算復權後的價格及持倉數量。

- 除權除息日:即股權登記日下一個交易日。在股票的除權除息日,證券交易所都要計算出股票的除權除息價,以作為股民在除權除息日開市的參考。其意義是股票股利分配給股東的日期。

# 復權方法

提示

- API 對美股前復權使用連乘法,即將 復權因子 B 置為0。

- API 對除美股以外的標的(A股、港股、新加坡股票等)及美股後復權使用事件法。

# 計算公式

# 單次復權

- 前復權:

前復權價格 = 不復權價格 × 前復權因子 A + 前復權因子 B - 後復權:

後復權價格 = 不復權價格 × 後復權因子 A + 後復權因子 B

# 多次復權

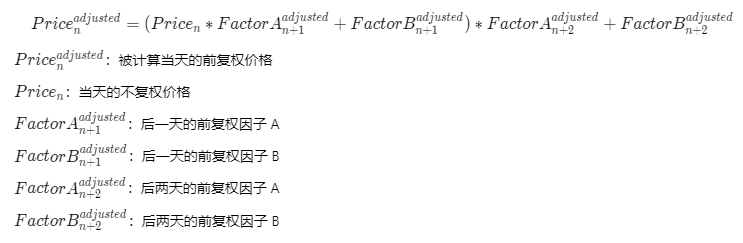

前復權:按照時間順序,篩選出大於計算日期的復權因子,優先使用時間較早的復權因子進行復權計算。以兩次復權為例:

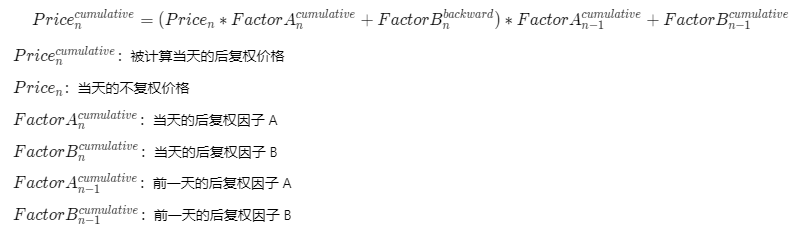

後復權:按照時間倒序,篩選出小於等於計算日期的復權因子,優先使用時間較晚的復權因子進行復權計算。以兩次復權為例:

# 示例

# 單次前復權示例

以牧原股份為例:

- 篩選復權因子如下:

| 除權除息日 | 股票代碼 | 方案説明 | 前復權因子 A | 前復權因子 B |

|---|---|---|---|---|

| 2021/06/03 | SZ.002714 | 10轉4.0股派14.61元(含税) | 0.71429 | -1.04357 |

- 不復權數據如下:

| 日期 | 股票代碼 | 不復權收市價 |

|---|---|---|

| 2021/06/02 | SZ.002714 | 93.11 |

| 2021/06/03 | SZ.002714 | 66.25 |

- 前復權數據如下:

| 日期 | 股票代碼 | 前復權收市價 |

|---|---|---|

| 2021/06/02 | SZ.002714 | 65.4639719 |

| 2021/06/03 | SZ.002714 | 66.25 |

前復權數據計算方法:

牧原股份在 2021/06/03 進行拆股及現金分紅行動(10轉4.0股派14.61元),根據前復權計算公式對 2021/06/02 的收市價進行調整計算,則:前復權價格(65.4639719) = 不復權價格(93.11) × 前復權因子 A(0.71429) + 前復權因子 B(-1.04357)

# 多次後復權示例

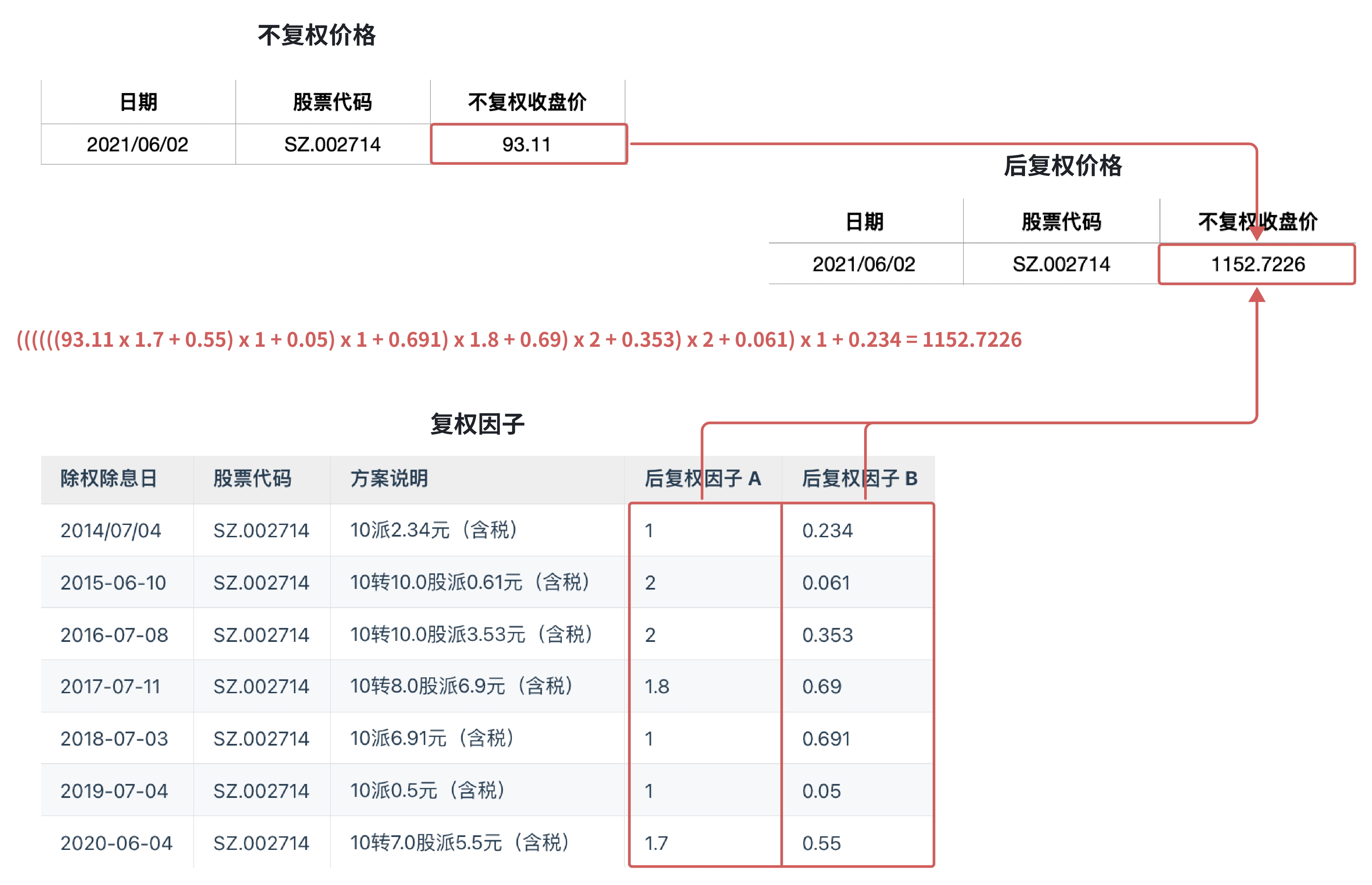

接上一個例子,計算牧原股份在 2021/06/02 的後復權價格:

- 篩選復權因子如下:

| 除權除息日 | 股票代碼 | 方案説明 | 後復權因子 A | 後復權因子 B |

|---|---|---|---|---|

| 2014/07/04 | SZ.002714 | 10派2.34元(含税) | 1 | 0.234 |

| 2015-06-10 | SZ.002714 | 10轉10.0股派0.61元(含税) | 2 | 0.061 |

| 2016-07-08 | SZ.002714 | 10轉10.0股派3.53元(含税) | 2 | 0.353 |

| 2017-07-11 | SZ.002714 | 10轉8.0股派6.9元(含税) | 1.8 | 0.69 |

| 2018-07-03 | SZ.002714 | 10派6.91元(含税) | 1 | 0.691 |

| 2019-07-04 | SZ.002714 | 10派0.5元(含税) | 1 | 0.05 |

| 2020-06-04 | SZ.002714 | 10轉7.0股派5.5元(含税) | 1.7 | 0.55 |

- 不復權數據如下:

| 日期 | 股票代碼 | 不復權收市價 |

|---|---|---|

| 2021/06/02 | SZ.002714 | 93.11 |

- 後復權數據如下:

| 日期 | 股票代碼 | 後復權收市價 |

|---|---|---|

| 2021/06/02 | SZ.002714 | 1152.7226 |

後復權數據計算方法:

為了計算牧原股份在 2021/06/02 的後復權價格,需要將早於 2021/06/02 的復權事件進行一一復權,得到最後的後復權價格,具體計算如下:

# Q17:加密貨幣多券商行情相關

# 1. 為什麼加密貨幣行情會因券商不同而有所差異?

A:由於各券商對接的行情上游不同,同一幣對在不同券商下可能存在價格差異。API支持根據券商切換行情數據源(OpenQuoteContext 指定 security_firm),確保您看到的行情與實際交易一致。

# 2. 如果我沒有指定券商,會展示哪個數據源的行情?

A:未指定券商時,API默認選取主推券商的行情上游數據進行展示。

# 3. 我有多個券商賬戶都支持加密貨幣交易,應該如何選擇?

A:建議選擇您實際交易賬戶所對應的券商來獲取行情。這樣可以確保所見行情與下單時的撮合價格一致,避免因行情數據源不同導致的價格偏差。